(62) 9 9837-0411

(62) 9 9837-0411

| abril 27, 2026 |

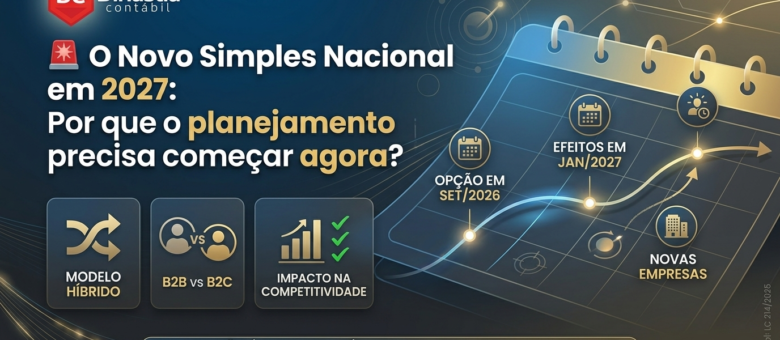

O Novo Simples Nacional em 2027: Por que o planejamento precisa começar agora?

A Reforma Tributária trouxe mudanças profundas para o cenário empresarial brasileiro e, ao contrário do que muitos pensavam, o Simples Nacional não ficou de fora. Com a publicação da Resolução CGSN nº 186/2026 e da LC 214/2025, as regras do jogo mudaram para 2027.

A principal mensagem para o empreendedor é clara: o Simples deixou de ser automático e passou a exigir uma decisão estratégica.

O Fim do Automatismo: Atenção aos Prazos

Se antes bastava manter o enquadramento, agora a empresa deverá manifestar sua opção de forma planejada.

-

Período de Opção para 2027: De 01 a 30 de setembro de 2026.

-

Prazo para Cancelamento: Até novembro de 2026.

-

Início dos Efeitos: 01 de janeiro de 2027.

Empresas novas (Out-Dez/2026): Para empresas abertas no último trimestre de 2026, a regra de setembro não se aplica. A opção será feita no momento da inscrição do CNPJ, com validade imediata.

O Modelo Híbrido: O que é o “Meio Simples”?

Uma das maiores novidades é a possibilidade de operar no que o mercado contábil está chamando de Modelo Híbrido. Nele, a empresa pode optar por manter parte dos impostos no Simples e parte fora.

-

Dentro do DAS: Tributos como IRPJ, CSLL e CPP continuam sendo recolhidos na guia unificada.

-

IBS e CBS por fora: A empresa pode optar por apurar o novo Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) pelo regime regular.

Dentro do DAS vs. Fora do DAS

A escolha entre manter o IBS/CBS dentro ou fora da guia única (DAS) depende do seu modelo de negócio:

-

Dentro do DAS: Mantém a simplicidade burocrática, porém não permite o aproveitamento integral de crédito tributário.

-

Fora do DAS: Segue o regime regular. Embora mais complexo, permite a geração de crédito para seus clientes, o que pode ser um diferencial competitivo gigante.

B2B ou B2C: Qual o seu perfil?

A decisão estratégica de 2027 deve ser guiada por quem é o seu cliente:

-

B2C (Consumidor Final): Se você vende para o público em geral, a tendência é manter a simplicidade dentro do DAS, já que o preço final costuma embutir o imposto e o consumidor não aproveita créditos.

-

B2B (Empresas): Se você vende para outras empresas, o impacto é maior. Seus clientes podem exigir que você esteja fora do DAS para que eles possam creditar os impostos da compra. Não se planejar aqui pode significar perda de contratos e competitividade.

Os Riscos da Falta de Planejamento

A escolha que você fará em setembro de 2026 afetará diretamente a saúde financeira do seu negócio em 2027. Uma decisão errada pode:

-

Aumentar desnecessariamente sua carga tributária;

-

Reduzir sua margem de lucro;

-

Afetar o preço final do seu produto ou serviço;

-

Tornar sua empresa menos competitiva perante o mercado.

Conclusão

O Simples Nacional não acabou, mas ele se tornou complexo. O maior risco para o empresário não é a Reforma Tributária em si, mas sim entrar em 2027 sem um planejamento tributário sólido.

Base legal: LC 214/2025 e Resolução CGSN nº 186/2026.

Nosso Instagram

Informações de Contato

Nossos Parceiros

Parceiros da Dinastia Contabilidade Goiânia.